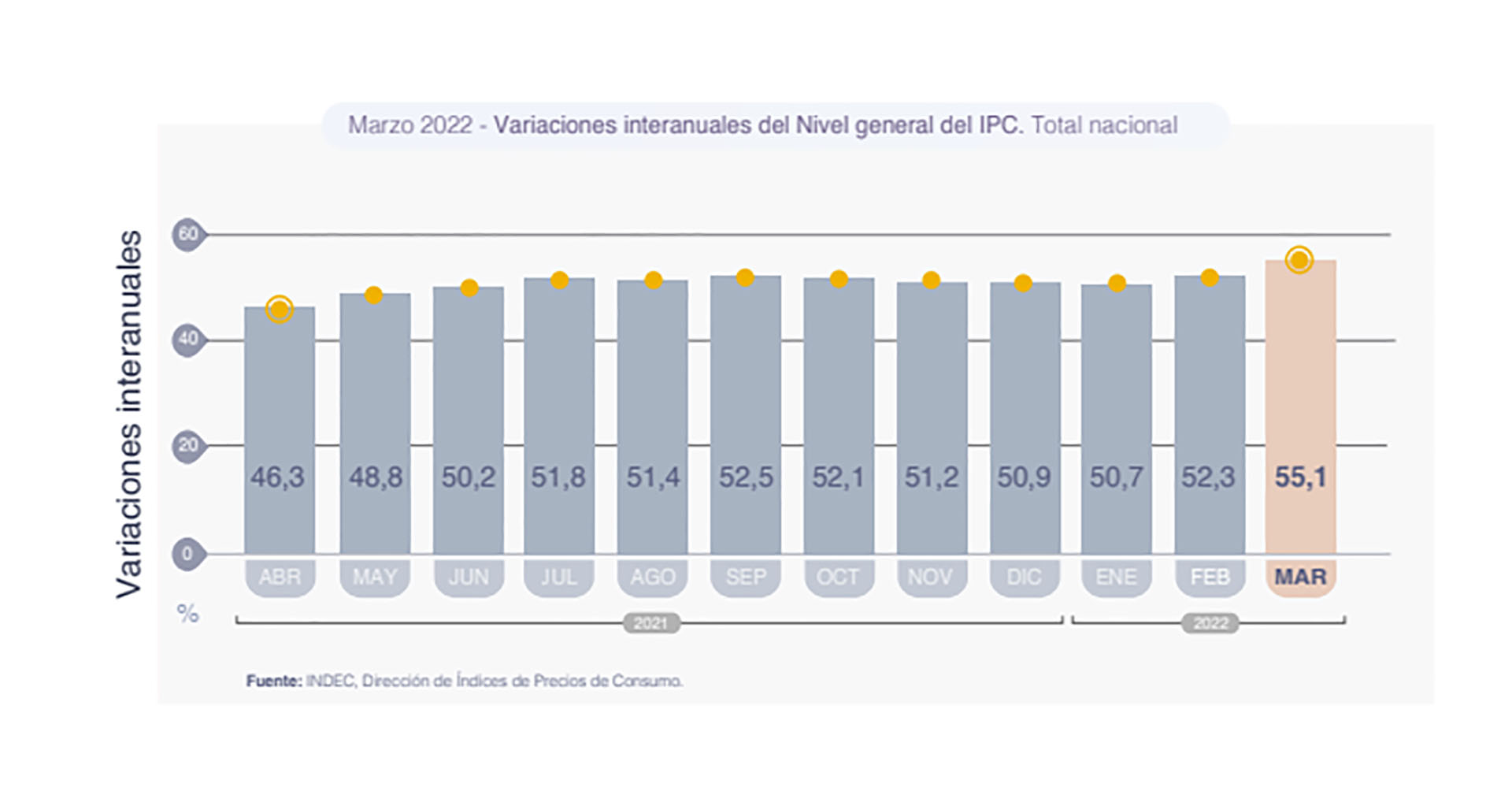

La dinámica que tomó la inflación en los últimos meses se ha vuelto muy difícil de controlar por parte del Gobierno. Las restricciones de oferta y su traslado a precios en el mundo no ayudó, pero la debilidad macroeconómica argentina sumada a la gran incertidumbre política se sumaron a ese contexto internacional para provocar una inercia inflacionaria cada vez mayor. Los precios en abril también subieron cerca de 6%, según los privados, y el cuatrimestre cerraría por encima de los 20 puntos, por lo que si a partir de mayo descendiera al 4% mensual, ya el año cerraría en 65%. Este número, por ende, es un piso.

Las proyecciones de las consultoras fueron en ascenso con el correr de las semanas. El Relevamiento de Expectativas de Mercado (REM) de marzo, publicado a comienzos de abril, mostraba una expectativa de 59,2% para todo el año, cuando hoy las estimaciones se ubican entre 65% y 70%, con escenarios en los que podría escalar a 80%

En este contexto, la gran pregunta es qué pasará con el dólar, ya que el objetivo del Gobierno para este año era evitar su atraso en términos reales y, además, fue el compromiso que asumió con el Fondo Monetario Internacional. Pero en los últimos meses corrió detrás de la inflación, y en el Banco Central admiten que volverá a ser, aunque moderadamente, un ancla para evitar que los precios se desmadren aún más. El tipo de cambio mayorista está aumentando en las últimas dos semanas a una tasa cercana al 4% mensual, pero aún sigue por debajo de la inflación, que en marzo fue de 6,7% y en abril se acercaría al 6%.

“La inflación empieza a tener su propia dinámica. Al dólar no lo podés usar de ancla porque no hay reservas, hay un compromiso con el FMI de acumulación de divisas y el cepo está tocando sus límites. Después, hay que ver si podés subir tarifas menos que la inflación, ya que eso tiene un costo en términos fiscales. Y en cuanto a las paritarias, los sindicatos van a pelear para que los salarios no pierdan poder adquisitivo”, aseguró el economista jefe de Econviews,Andrés Borenstein. Para esa consultora, el escenario base es de una inflación del 66% y la sensación es que si se equivocan, será por precavidos y no al revés.

En el caso de LCG, que dirige Guido Lorenzo, ya corrigieron a 70% para todo el año y prevén 5,5% para abril. En diálogo con este medio, el economista sostuvo que si bien el BCRA no tiene mucho margen para intervenir en el mercado cambiario podría cerrar más el grifo de las importaciones para tener algo más de aire. Si bien las restricciones que hoy tienen los empresarios para realizar pagos al exterior son motivo de fuertes quejas, no es un dato menor que en marzo las importaciones hayan trepado a los poco más de USD 7.000 millones, un valor similar al de 2011, año de gran crecimiento.

“Si devaluaste 50% y los precios van al 70%, no es tanto atraso. Pero el FMI no lo va a ver bien porque hay un compromiso de que el tipo de cambio no se siga atrasando. No es negociable el populismo macro de atrasar el dólar y las tarifas”, planteó Lorenzo.

En marzo y abril, el dólar subió menos que la inflación y el objetivo del Gobierno es mantener el atraso para evitar una escalada mayor de los precios

En marzo y abril, el dólar subió menos que la inflación y el objetivo del Gobierno es mantener el atraso para evitar una escalada mayor de los preciosQue el año cierre en 65% o en 80% dependerá, en gran parte, de qué suceda con el acuerdo con el FMI, coinciden los analistas. Si las metas pactadas se cumplen y llegan los desembolsos previstos, la situación podría estar más controlada. Pero si hay complicaciones con el acuerdo, o existe un waiver pero se producen desvíos en materia fiscal y monetaria, el escenario sería mucho peor en materia inflacionaria. La falta de dólares y una brecha alta seguirá impactando en la economía y presionando sobre los precios.

Para la directora ejecutiva de EgoGo, Marina Dal Poggetto, la evolución de la inflación dependerá de cómo se vaya dando la dinámica del acuerdo con el FMI. Según ella, hubo desvíos en lo fiscal en el primer trimestre y el segundo marcha por debajo de lo comprometido en cuanto a la meta de acumulación de reservas. “La pregunta es cómo es el desvío de las metas y cómo eso afecta los desembolsos del Fondo. Si se complican los giros del organismo, la dinámica inflacionaria será alta”, precisó la economista, para quien hoy la estimación de precios del año se ubica en 66%. “El programa per sé es recesivo e inflacionario”, afirmó.

El número de Ferreres & Asociados es 67%. “Lo subimos a partir de los datos de febrero, y luego de marzo. Y en abril también va a llegar a casi 6%. Por lo que aún si bajara a 3,5% o 4%, estamos en 65% de piso”, remarcó el economista Fausto Spotorno. Sobre la decisión de atrasar el dólar como objetivo de frenar un poco la inflación, planteó dudas en torno a si esa estrategia servirá para algo o simplemente hará que se acumulen presiones a futuro.

La gran pregunta es qué pasará con el dólar, ya que el objetivo del Gobierno para este año era evitar su atraso en términos reales y, además, fue el compromiso que asumió con el Fondo Monetario Internacional

En la consultora Equilibra mantienen el 65% de inflación para el año, que fijaron hace ya más de un mes, pero reconocen que hay riesgos y que algunos factores podrían hacer que sea superior a ese número. “Vemos que la cuestión política está muy débil, empieza a haber esta descoordinación de ‘aumento por las dudas’ o ‘reabro paritarias porque se acelera todo’. Eso puede hacer que la inflación termine un poco más alta, pero todavía mantenemos el 65% por prudencia”, precisó el economista de la firma Lorenzo Sigaut Gravina.

Sobre el dólar, coincidió con algunos de sus pares en que después del atraso registrado durante el año pasado, que fue electoral, hoy es difícil apelar a esa herramienta por los límites que impone el acuerdo con el FMI. “Hay que acumular USD 5.800 millones de reservas netas en 2022 y no creo que lo flexibilicen porque el Fondo te está dando desembolsos netos para que llegues. Y el otro punto es que dicen que el tipo de cambio no se puede atrasar respecto del que había a fines de 2021. Por ende, si no acumulás reservas (por ahora el BCRA está comprando muy poco), deberías subir más el dólar”, apuntó Sigaut Gravina.

La situación se dificultará aún más durante los meses de frío porque si bien habrá liquidación de divisas del agro, coincidirá con el período en el que las importaciones energéticas peguen un salto. De acuerdo con los números que maneja el ministro de Economía, Martín Guzmán, todavía la cuenta entre el crecimiento de las exportaciones de granos y las mayores compras de energía es neutra, pero dependerá de cuán grandes sean las necesidades y del precio finalmente pagado. El déficit energético que pronostican en Equilibra asciende a u$s 5.000 millones adicionales respecto del de 2021.

fuente: infobae